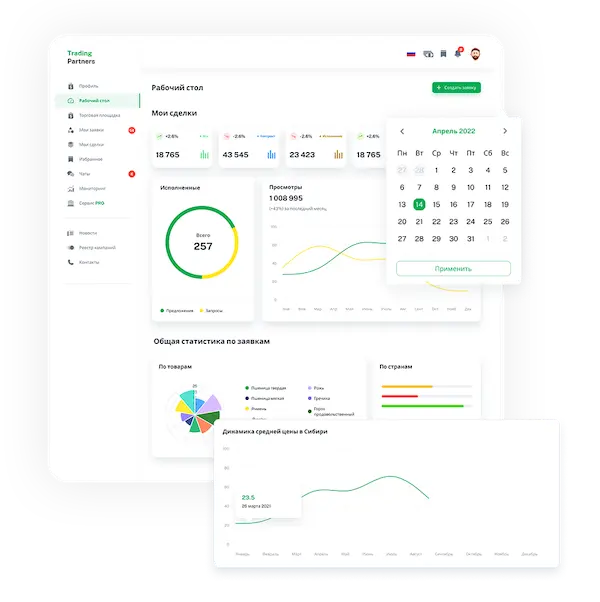

Торговая площадка

Торговая площадка

Мониторинг

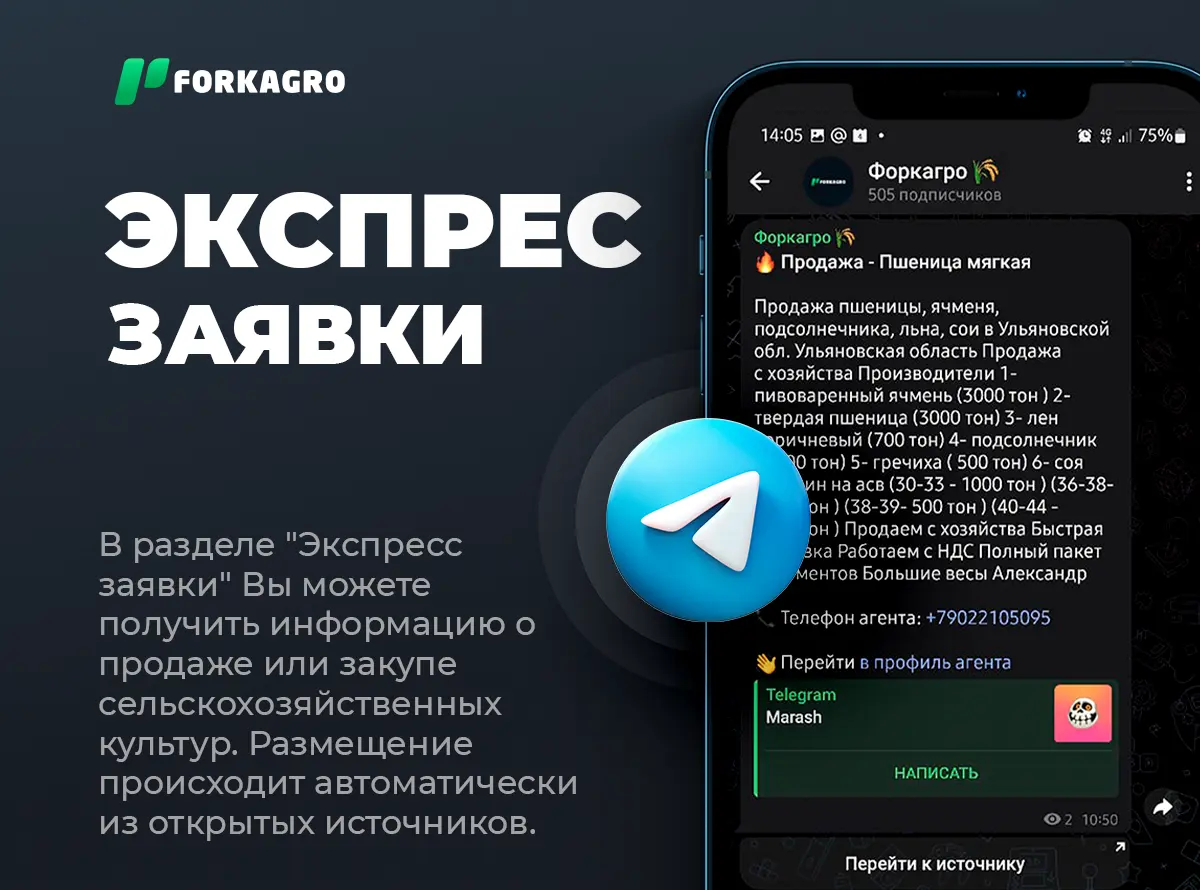

Мониторинг  Экспресс заявки

Экспресс заявки

Fork Work

Fork Work

Сервис

Сервис  Новости

Новости  Справочник

Справочник

ОСНОВНЫЕ СОБЫТИЯ

Прогноз производства различных зерновых культур (пшеница и кормовые зерна) на 2022/23 год повысился на 2 млн. тонн в месячном исчислении, достигнув 2254 млн. тонн. Улучшение оценки производства произошло в основном благодаря бразильской кукурузе. Запасы на конец сезона оцениваются на 589 млн. тонн, что на 5 млн. тонн больше, а объем торговли увеличился на 2 млн. тонн до 411 млн. тонн из-за роста потоков пшеницы.

Прогноз на 2023/24 год показывает максимальный уровень производства всех видов зерна - 2294 млн. тонн, что на 3 млн. тонн больше, чем в апреле. Несмотря на это, запасы на конец сезона оцениваются на 580 млн. тонн, что на 1 млн. тонн меньше, и потребление - на 9 млн. тонн больше, достигнув 2302 млн. тонн.

Прогноз использования соя-бобов в 2022/23 году уменьшился на 2 млн. тонн в связи с сокращением урожая в Аргентине, однако запасы оценивается выше и составляет 50 млн. тонн, а прогноз торговли остается стабильным. Прогноз производства в 2023/24 году увеличился на 2 млн. тонн, достигнув 403 млн. тонн, и расчетные запасы - на 4 млн. тонн. Ожидается снижение импортного спроса на 1 млн. тонн.

Ожидания по спросу и предложению риса почти не изменились, однако запасы оцениваются ниже, и прогноз торговли немного повышен.

Глобальный индекс зерна и маслосемян (GOI) снизился на 7% из-за падения экспортных цен на пропашные культуры, особенно на пшеницу и ячмень.

ОБЩАЯ ИНФОРМАЦИЯ

Производство всех видов зерна в 2022/23 году снизилось на 2%, достигнув 2254 млн. тонн, впервые за пять сезонов. Общее потребление ожидается снижением на 1% из-за сокращения кормового использования, а запасы на конец сезона уменьшатся на 2%, в основном из-за снижения производства кукурузы. Прогноз торговли составляет 411 млн. тонн, что немного выше среднего уровня, но на 3% меньше годом ранее.

Прогноз мирового производства зерновых на 2023/24 год показывает восстановление до рекордных 2294 млн. тонн. Ожидается увеличение урожаев кукурузы и сорго, но снижение производства пшеницы и ячменя. Потребление может достигнуть 2302 млн. тонн, что приведет к дальнейшему снижению запасов на конец сезона до 580 млн. тонн и торговли до 408 млн. тонн.

Прогноз производства соя-бобов на 2022/23 год составляет 369 млн. тонн, что на 4% больше, благодаря рекордному урожаю в Бразилии. Прогноз на 2023/24 год увеличился на 2%, достигнув 403 млн. тонн. Потребление прогнозируется на 7% больше, а торговля на 173 млн. тонн.

Прогноз производства риса на 2022/23 год снизился на 1%, но ожидается восстановление на 2% в 2023/24 году. Прогноз торговли на 2023 год показывает снижение на 5%, но восстановление на 2% в 2024 году.

Прогноз производства нута в 2022/23 году ожидается на уровне 14 млн. тонн, а в 2023/24 году - 15 млн. тонн. Прогноз торговли остается практически неизменным.

СВОДНЫЙ ОБЗОР РЫНКА

Падение мировых рынков зерна и маслосемян в последние недели усилилось, снизив индекс GOI МСЗ на 7%. Рынок риса стал исключением с укреплением средних цен.

Субиндекс GOI МСЗ по пшенице снизился на 3% из-за противоречивых оценок предложения.

Субиндекс GOI МСЗ по кукурузе обвалился на 13% из-за снижения урожая в Бразилии.

Субиндекс GOI МСЗ по рису повысился из-за сокращения поставок в некоторых экспортерах Азии.

Субиндекс GOI МСЗ по соя-бобам упал на 8% из-за предложения и экспортных цен.