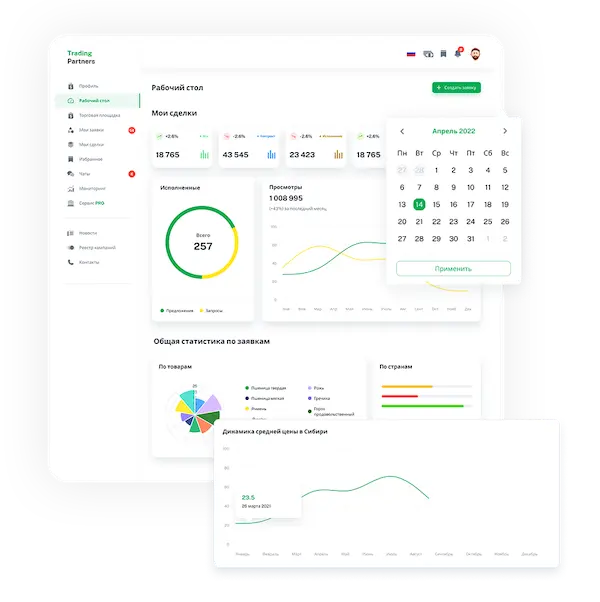

Торговая площадка

Торговая площадка

Мониторинг

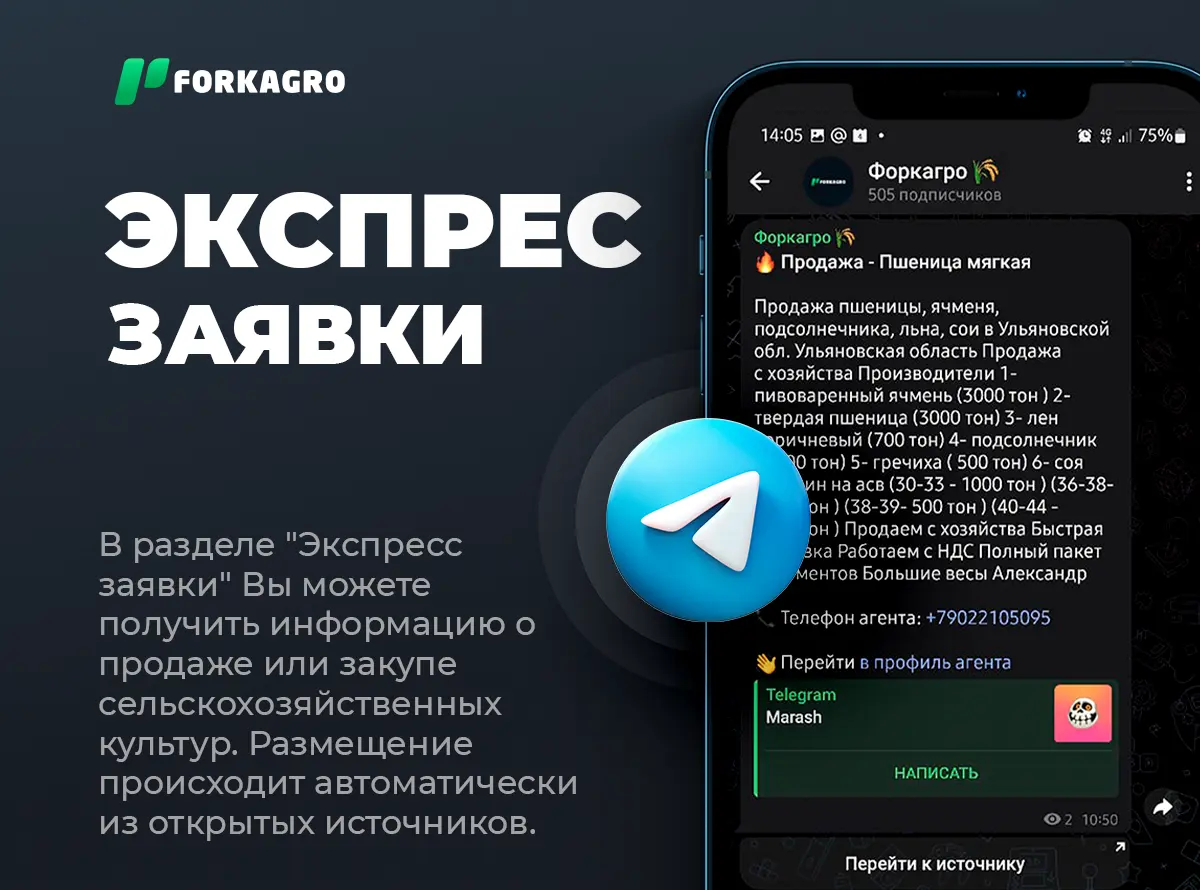

Мониторинг  Экспресс заявки

Экспресс заявки

Fork Work

Fork Work

Сервис

Сервис  Новости

Новости  Справочник

Справочник

Согласно отчету Oil World, углубление торгового напряжения в мире может увеличить нехватку рапсового шрота на мировом рынке в апреле-июне 2025 года. В данный момент есть неопределенность относительно экспорта канолового шрота из Канады в Китай и США в ближайшие месяцы. Кроме того, российский рапсовый шрот до сих пор облагается пошлиной в 50% при поставках в ЕС.

Прогнозируется, что общий мировой экспорт рапсового шрота сократится до 2,1 млн тонн в апреле-июне 2025 года. Этот объем на 0,4 млн тонн (или 16%) ниже уровня прошлого года и является самым низким для данного периода с июля-сентября 2022 года.

Европейский рынок страдает от особенного дефицита из-за низкого объема переработки рапса в данный сезон, что ограничивает использование рапсового шрота в ЕС. Первый квартал 2025 года принес около 3 млн тонн рапсового шрота (сравнимо с 3,3 млн тонн в январе-марте 2025 года и 3,4 млн тонн в том же периоде годом ранее). Это привело к повышению цен на рапсовый шрот в ЕС. В частности, в Северной Германии цена приблизилась к отметке $330 за тонну. В целом, цены на рапсовый шрот в ЕС на 5% выше среднего уровня апреля 2024 года, который составлял $313 за тонну.

Соевый шрот из Аргентины стоит примерно $377 за тонну, что на 11% ниже, чем год назад. Это приводит к изменениям в спросе со стороны производителей комбикормов.